绝对成本均线代表着市场的整体成本状况。如果股价处在这条均线附近,其市场含义是投资者的投资持平。换句话说,股票价咯接近投资成本,但是股价并非必须完全等于成本均线才具有特殊性质,绝对成本均线会影响价咯的范围,这个范围叫市场成本区。在这个区域内,投资者近乎不赔不赚。

我们定义绝对成本均线上方一格与下方一格之间的区域为市场成本区,

图1:由于东方明珠这期间的均线近似是一条直线,所以用两条浅蓝的直线代表市场成本区的上下边界。通常情况下,市场成本区的边界形状和绝对成本均线是一样的,它们构成一个通带。

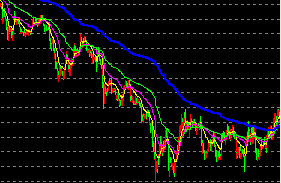

市场成本区之所以特殊,是因为主力的建仓常常位于这个区域内,甚至主力的离场也常常发生在市场成本区。如果股价正在进行中级趋势的上升或下降,又常常是在市场成本区之外进行,那么这个区域将是投资者多空换位的主要区域。图11-1就是主力吸筹迹象——股价在市场成本区内反复震荡,而大盘震荡下行。

市场成本区也可以分成两部分:上成本区和下成本区,分别对应于绝对成本线上下各一格的空间。其中在上成本区做弱市横盘的股票尤需重视,这是主力高速吸筹的形态。因为,此时的市场抛盘不仅包括解套盘以及因大盘下跌的恐慌盘,甚至包括大量的获利盘。由于上成本区的位置较高,很多投资者不愿参与,因为大盘一旦跳水,股价越高风险越大。但假如大盘启动其中级行情,在上成本区横盘的股票,通常就是龙头股,并呈现强者恒强的局面。所以,在成本区内判定股票处在主力高速吸筹状态,需结合对大盘未来的预期,决定是否入场。

随着中线行情的起伏,股价会自然形成若干个阶段高点和阶段低点,成本均线也显示出这样的特征。在绝对成本均线MAC(0)的阶段低点附近,当成本均线由下降转为上升之时,会形成一个自然山谷的形状,我们称之为成本谷。

图2:图中的蓝色区域是成本谷,这块蓝色是手工绘制的,软件上不对成本谷进行着色处理。

定义绝对成本均线的阶段最低点为成本谷底,成本谷的谷腔应包含谷底至上方两格之间的区域。成本谷和主力行为有某种密切的关系。主力如果在这个区域吸筹,将有很高的吸筹效率。这是因为,一旦成本谷形成,将有大量中线及短线的抄底盘获利,同时,早期入场过早的套牢盘也大量解套。如果主力需要筹码,这个地方将有大量的筹码可捡。主力也可以选择在绝对成本均线的下方温和吸筹,当然这要看大盘是否给主力以从容操盘的机会。

图3:股价进入成本谷地带

图3显示了足够强的主力特征。如果大盘当时处于弱市的话,这只股票在成本均线下方横盘了很长时间,进入成本谷后,下方筹码全线获利。而此时只要股价有能力走平或继续盘升,它的股东们则一定是主力无疑。

股价在成本谷中的表现,需要结合大盘才能判断其性质。与同样结合大盘的逆势飘红形态所不同的是,由于成本谷对于股价的前期低点来说,已经属于相对高位,所以判断主力的存在,不需要股价走势一定要飘红或强势横盘,只要股价有两三周不重新跌破无穷成本均线,那就透露了显而易见的主力踪迹。

在活点地图中我们讲了BPR 指标,这个指标的计算与成本谷有密切的关系。成本谷底是一个特殊的价位,对于日后的升幅来说,股价的成本谷底可能是主力的最低成本。虽然主力的平均成本一般很难贴到股价的最低位附近,但它可以影响公众投资者对股价高低的心理感觉。实际上由绝对成本均线确定的成本底,才是市场真正的平均持股最低成本。如果股票处于主力高度控盘状态,由于主力在底部吸纳了大量的筹码,所以市场平均最低成本基本近似于主力最低成本。又由于主力拉高股价需要在渐升的位置上增加仓位,所以主力最终的平均建仓成本,要比成本谷底高一些。

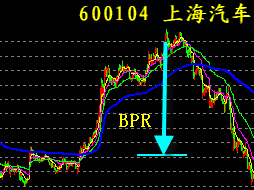

图4:

图4:

上海汽车在2003年3月达到最高点时,距离成本谷底上升了8.5格。

如果计算当前股价距离成本谷底上升了多少格,这个指标就是BPR。BPR是一个阶越函数。如果运算股价运行的上升趋势,则应计算股价偏移成本谷底的格数;如拟把握股价运行的下降趋势,计算的参照点则在成本峰顶。成本峰顶是绝对成本均线的阶段高点,下降趋势中的股票,其当前股价一般低于成本峰顶,因而BPR值一般是负的。所以,BPR的市场含义分成两个部分:如果是正值,表明的是主力最大可能的浮动盈利;如果是负值,则计算出的是市场最大可能的浮动亏损。BPR是根据相对中文词意的英文单词缩写而成的,中文应叫基础位移。所谓基础,指的就是成本谷底或者是成本峰顶。

BPR指标的用途广泛,可依据个人的投资理念灵活运用。如您不打算给主力高位套牢自己的机会,便需要注意买BPR小于三格的股票。因为在BPR小于三格的情况下,主力最大可能的浮动盈利也就只有三格,而一般主力出货至少要消灭两格的浮动盈利,如此主力能拼出的缝儿就只有一格了。一格叫资本成本,每年盈利一格是主力普遍接受的,被其理解为合理回报。而受行情运行的限制,真想坐庄的主力,一年也做不来两次。所以买入BPR小于三格的股票,基本上可以保证收益并规避风险,同时斩断主力获取超额回报的企图,愚以为很令人快意。

其实上述理论的绝对实用价值只体现在庄家时代,诸如在1999或2000年。那时的控盘主力不获得六格的浮动盈利是不会收手的,而现在的情形要复杂得多。由于庄家时代的终结,所以既便主力参与的股票,也并非能成为其翻倍的充分条件。所以我们在不断完善主力分析工具的同时,还在不断开发其他工具。但无论如何,与主力在相同成本持股并不算错,起码错误的概率要小得多。

所谓原创,是指除指南针与天狼50以外,全网唯一!

{Z基础位移-大智慧版}

T1:=BARSLAST(C>MAXCYC*POW(1.1,0.9));

T2:=BARSLAST(C<MAXCYC*POW(1.1,-0.9));

T3:=CROSS(T1,T2) OR CROSS(T2,T1) OR BARSSINCE(T1+1)=0 OR BARSSINCE(T2+1)=0 OR BARPOS=1;

T4:=REF(MAXCYC,BARSLAST(T3));

BPR:LN(C/T4)/LN(1.1),COLORSTICK,COLORYELLOW;

STICKLINE(BPR>0,BPR,0,6,0),COLORRED;

STICKLINE(BPR<=0,BPR,0,6,0),COLORBLUE;

SSL:IF(BPR>0,BARSLAST(BPR<0 OR BARPOS=1),-1*BARSLAST(BPR>0 OR BARPOS=1)),LINETHICK0;

2;

1;

-2;

-1;

{ZH基础位移-通达信版}

ER:=V/FINANCE(7)*100;

A0:=TMA(ER,(1-ER),1);

MAXCYC:=DMA((C+O)/2,ER/TMA(ER,(1-ER),1));

T1:=BARSLAST(C>MAXCYC*POW(1.1,0.9));

T2:=BARSLAST(C<MAXCYC*POW(1.1,-0.9));

T3:=CROSS(T1,T2) OR CROSS(T2,T1) OR BARSSINCE(T1+1)=0 OR BARSSINCE(T2+1)=0 OR BARSCOUNT(C)=0;

T4:=REF(MAXCYC,BARSLAST(T3));

BPR:LN(C/T4)/LN(1.1),COLORSTICK,COLORYELLOW;

STICKLINE(BPR>0,BPR,0,3,0),COLORRED;

STICKLINE(BPR<=0,BPR,0,3,0),COLORBLUE;

SSL:IF(BPR>0,BARSLAST(BPR<0 OR BARSCOUNT(C)=0),-1*BARSLAST(BPR>0 OR BARSCOUNT(C)=0)),NODRAW;

2;

1;

-2;

-1;

{ZH基础位移-飞狐版}

ER:=VOL/CAPITAL;

MAXCYC:=DMA((C+O)/2,ER/TMA(ER,(1-ER),1));

T1:=BARSLAST(C>MAXCYC*POW(1.1,0.9));

T2:=BARSLAST(C<MAXCYC*POW(1.1,-0.9));

T3:=CROSS(T1,T2) OR CROSS(T2,T1) OR BARSSINCE(T1+1)=0 OR BARSSINCE(T2+1)=0 OR BARPOS=1;

T4:=REF(MAXCYC,BARSLAST(T3));

BPR:LN(C/T4)/LN(1.1),COLORSTICK,COLORYELLOW;

STICKLINE(BPR>0,BPR,0,6,0),COLORRED;

STICKLINE(BPR<=0,BPR,0,6,0),COLORBLUE;

SSL:IF(BPR>0,BARSLAST(BPR<0 OR BARPOS=1),-1*BARSLAST(BPR>0 OR BARPOS=1)),LINETHICK0;

2;

1;

-2;

-1;

|