当前位置:分析家公式网 → 股票公式 → 通达信公式 → 一键转帖:板块动量榜的原理和制作,寻找最强板块

软件名称:[B]板块动量榜的原理和制作,寻找最强板块[/B]

软件类型:国产软件

运行环境:Win10/Win9X/Win8/Win2000/WinXP/Win2003/Win7/

软件语言:简体中文

授权方式:免费版

软件大小:50.0 KB

官方主页:Home Page

更新时间:2022-03-14 00:15:41

软件简介:

板块动量榜的原理和制作,寻找最强板块

什么是动量效应

有效市场假说是金融学领域中最基础的理论之一,该假说认为资产价格包含了与其相关的所有信息,未来资产价格变动无法根据资产过去的价格信息进行预测。 然而,自上世纪八十年代以来,大量实证研究表明市场中存在很多与有效市场假说相背离的“市场异象”,其中,动量效应是最典型的市场异象之一。动量效应是指过去收益较高的资产,在未来一段时间内仍获得较高的收益,过去收益较低的资产在未来仍获得较低的收益。对于动量效应现象的解释,传统金融学认为,动量效应的存在并不是市场无效的证据,并试图从理性风险补偿这一角度对其进行解释;而行为金融学认为动量效应是由投资者的非理性行为和反应不足影响的。虽然两种学说的理论依据有所不同,但都从不同方面解释了动量效应的存在,这为动量效应的研究奠定了理论基础,也为投资者寻找套利机会提供了依据。

最早研究动量效应的是Jegadeesh和Titman,他们发现美国股市中,投资组合收益表现出中期价格动量效应(JT价格动量策略)。Conrad与Kaul进一步验证了JT动量策略能获得显著利润,且发现最佳投资期限为3~12个月。Rouwenhorst研究了欧洲12个国家的股票市场,Hameed和Kusnadi研究了亚洲6个国家的股票市场,都发现了中期动量效应的存在。

板块动量榜

一直以来就想寻找一个方法能够高效率地分析板块强弱抓住强势板块,既然股票价格存在动量效应,那么我们是不是可以利用动量构建板块排行榜?有了板块强弱分析,我们就可以在强势板块中寻找合适的个股进行投资。采用这样的选股方式成功概率相对也会更高,因为单一一只个股的走高原因各有不同,但是如果一个板块强势,必然代表了某种趋势,此时在强势板块中选出的个股明显成功率会更高。去年底看到了知乎网友北飞燕A的板块分析文章,受到启发,于是参考他的方法也构建了自己的板块动量榜。

该榜对过去10天内板块动量进入了排行前10的板块进行了追踪,我们通过考察过去10天内板块进入榜单频率,最近名次,强度评分可以找出一段时间内相对强势的板块。

板块动量榜构建方法

板块动量计算

那么上面的榜单如何构建呢?很简单我们分为3步:

1. 计算每只股票相对过去N天涨幅,取涨幅排序前10%的股票

2. 计算板块得分,公式为:得分=该板块前10%股票数量/板块个股总数*该板块前10%股票数量

3. 根据板块得分,取每天的前10进行分析

这里面稍微奇怪一点的就是步骤2,为什么得分这样算?其实原理很简单,想象一下有两个板块,A板块有10只股票,B板块有100只股票,如果A有2只股票上榜(涨幅进入前10%),B有20只股票上榜;那么两个板块的上榜率都是20% ,如果单以上榜率来评价板块强弱,那么这两个板块的强度是一样的。因此这里将板块个股数量也考虑进去很显然会是一个更好办法。

第一步:取前10%个股

取涨幅排序前10%的股票在通达信软件里面可以通过扩展数据的排名轻松实现。首先我们定义一个新的通达信公式取名“区间涨幅”,公式代码如下:

{WDAYS,MDAYS,YDAYS参数用来定义计算多少天的}

周涨幅:(C-REF(C,WDAYS))/REF(C,WDAYS);

月涨幅:(C-REF(C,MDAYS))/REF(C,MDAYS);

年涨幅:(C-REF(C,YDAYS))/REF(C,YDAYS);

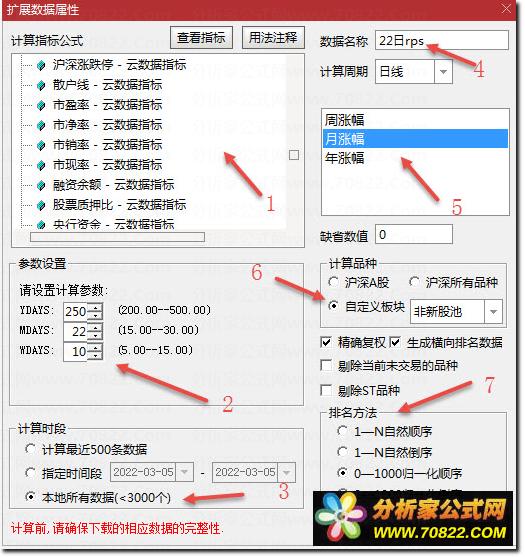

这个公式很简单就是计算了股票相对过去N天的涨幅是多少,这里我分别计算短周期10日,中期22日,年250天的涨幅。有了这个公式后,在通达信里面按快捷键.902,可以看到如下对话框:

如果你之前没有创建过扩展数据,那么你可以从第1号数据开始操作(如果之前已经有自己定义的扩展数据了,那直接在后面新编号修改就好),这里我们用的15号数据,点击修改按钮,可以看到如下对话框。

在该对话框中,箭头1计算指标公式栏找到之前创建的公式区间涨幅,箭头2处对应了公式的参数,如果想修改可以调整这里,箭头3处选择本地所有数据,箭头4那里可以给数据一个名称分别区分,箭头5那里选择月涨幅也就是用公式里面月涨幅数据,箭头6处选择自定义板块中的非新股池(后面会提到如何构建这个股池),接下来复选精确复权和生成横向排名数据,最后箭头7那里选择排名方法为0-1000归一化排序。这样我们就完成了15号数据的第一。该扩展数据手机就是对股票池中的数据,计算月涨幅(22日),然后对涨幅排序,排序的值其实就是一个比例,比如90就代表了该股票涨幅超过了股票池里面90%的股票涨幅,那就是前10%了。

现在回头来说一下非新股池,其实它是自己定义的一个板块,该板块选股很简单,首先写一个条件选股公式,公式代码如下:

{DAYS取60天}

上市天数:=BARSCOUNT(C);

上市天数>DAYS;

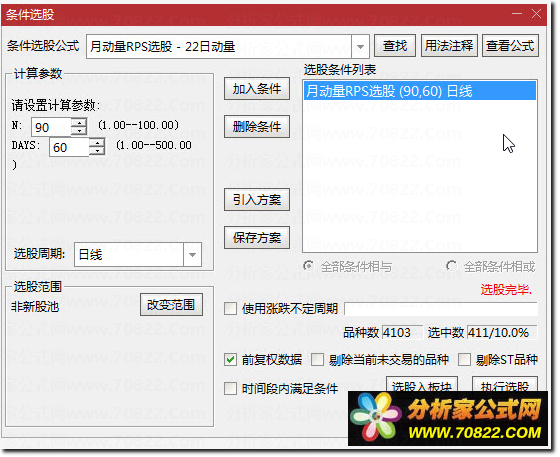

非常简单就是只选上市60天后的个股,原因很简单,排除新股的影响。完成了上述步骤后再写一个选股公式月动量RPS选股,代码如下:

月动量RPS:=EXTDATA_USER(15,0)/10;

上市天数:=BARSCOUNT(C);

(月动量RPS>=N) AND (上市天数>DAYS) AND (AMOUNT>0); {N取90}

公式引用到了前面定义的15号数据,这里一定要确保数据号和定义的数据一致,月动量RPS取大于90就代表了取排名前10%的股票。在通达信里面按下Ctrl+T快捷键,可以看到如下对话框:

对话框里面选择之前定义的选股公式,选股范围为非新股池(这个股池通常我自己1个月更新一次),执行选股后就得到了涨幅10%的股票。

第二步:计算板块得分

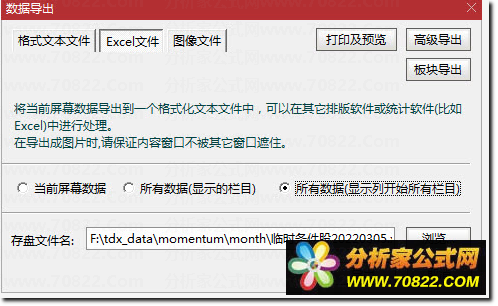

在前面第一步宣传的个股中按下快捷键34,数据导出对话框中选择导出Excel文件,所有数据,导出之后我们将得到一个Excel文件。这个Excel文件其实我们只使用了2列,一列就是股票名称,一列是其中的细分行业(参见前一个图)。

之后我们计算Excel中每个细分板块中的股票个数(这里你可以利用Excel计算也可以自己写Python代码计算,我自己是写代码来实现的这一功能,每天收盘后运行Python程序自动取数据,计算),这样可以得到每个板块涨幅前10%股票总数,有了这个数据后再计算之前的非新股池中每个细分行业板块股票总数,我们就可以按照之前步骤2定义的公式得出板块得分。

第三步:板块动量榜分析

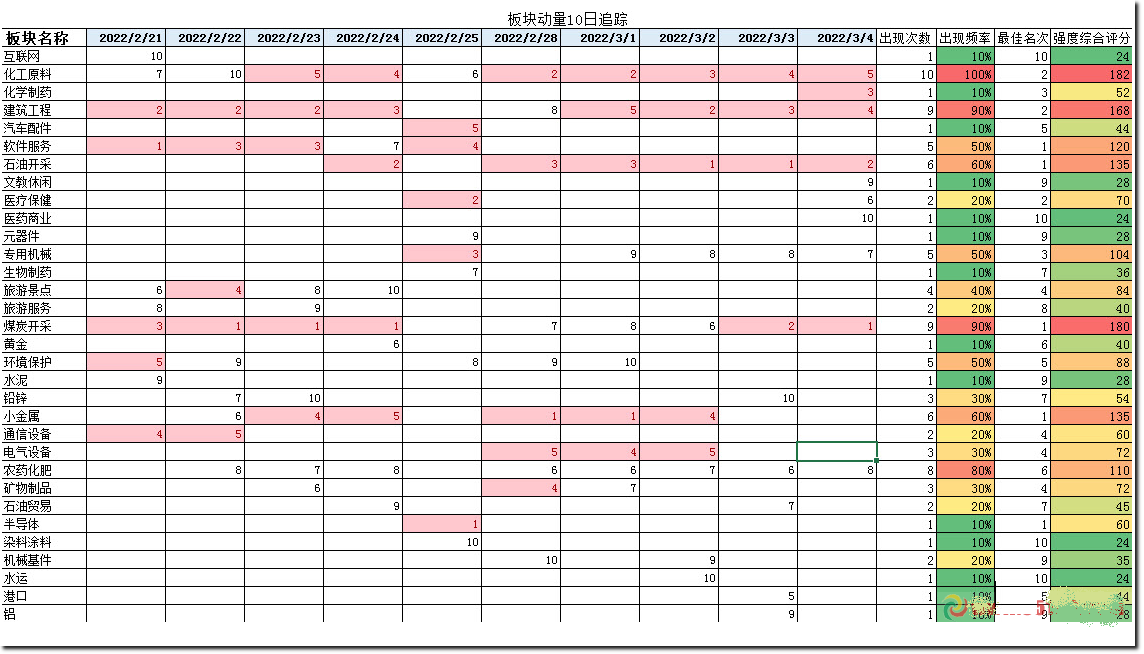

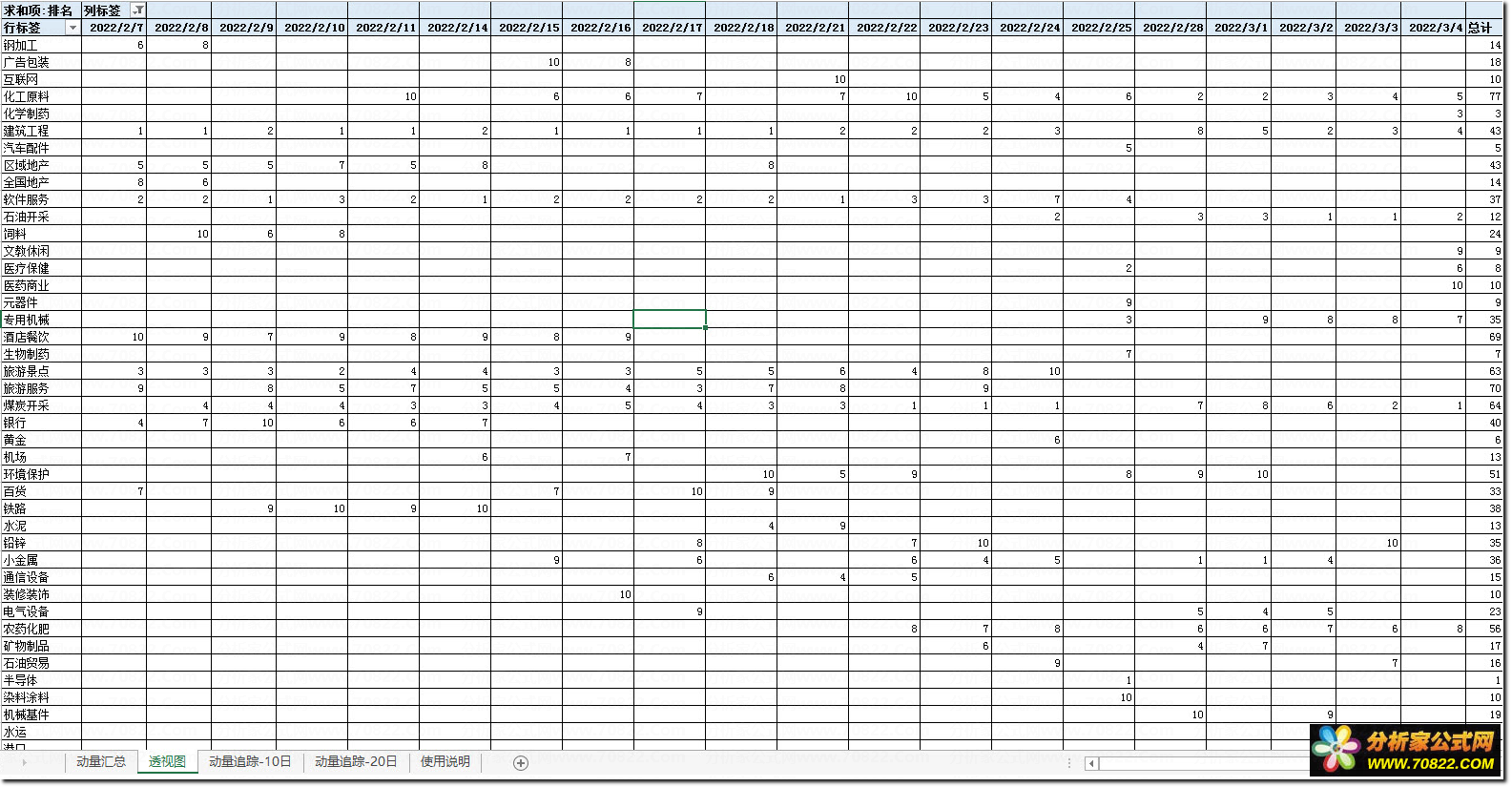

新建一个Excel文件,新建“动量汇总”表,将板块得分前10数据,每天拷贝过来,如下图:

之后再同一个文件里面新建一个表,创建透视图,选择前面的“动量汇总”表所有数据,此时就可以看到如下透视图:

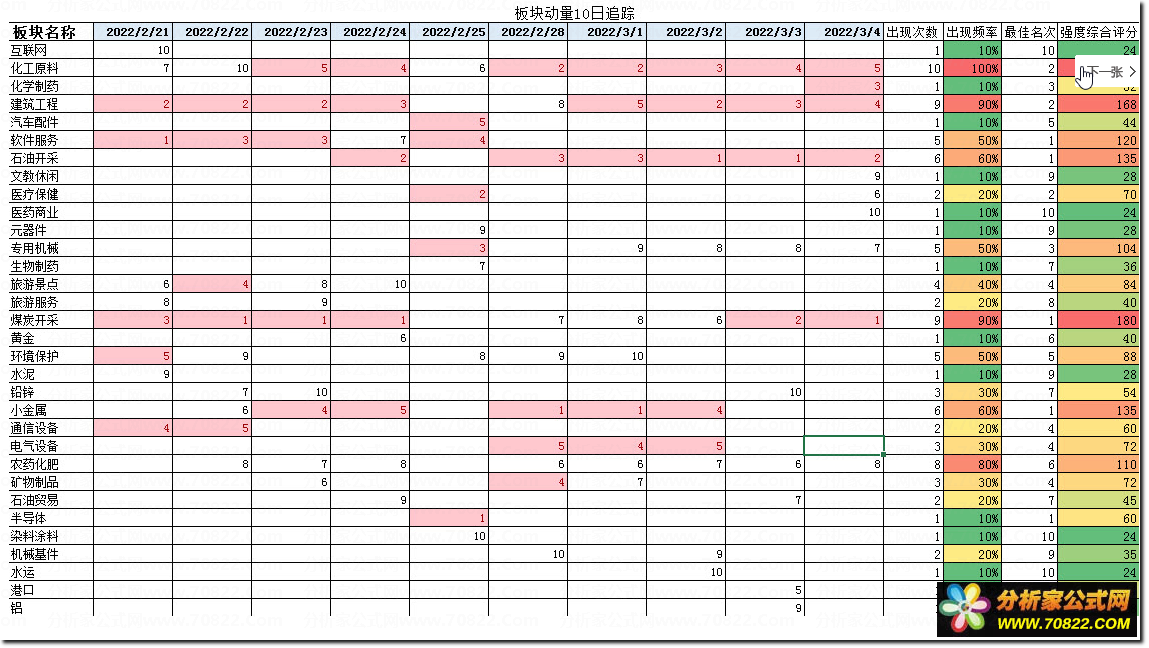

利用这个透视图其实已经可以实现板块动量追踪了,不过为了更方便,我这里再创建了两个新表,分别为“动量追踪-10日”和“动量追踪-20日”,动量追踪-10日内容如下:

表里面增加了过去10板块上榜次数,频率的统计等信息,强度得分其实也很简单:

强度=(100-10x最佳名次)*(出现频率+30%)

思路其实和板块得分类似,同时考虑最佳名次和出现频率来给板块强度打分。类似的方式我们还可以对过去20日的板块动量进行追踪方法类似。

现在我们完成了板块动量榜的制作,接下来就可以利用10日/20日动量追踪观察哪些板块上榜频次高,板块得分高,之后在板块中寻找那些回踩支撑买入个股机会。我们还可以观察首次进入前10的板块的动量排名发展,比如建筑工程,旅游景点等板块进入前10后一直保持那么可以考虑在回调时买入;类似的还有航空,软件服务都可以在板块启动时通过动量排名发现。

回顾

本文讨论了什么是动量效应,然后制作板块动量榜,利用该动量榜来协助寻找强势板块的方法。

附

[url=http://www.70822.com/soft/sort013/sort05/down-161234.html]板块动量榜的原理和制作,寻找最强板块[/url]

[url=http://www.70822.com/soft/sort013/sort05/down-161234.html]板块动量榜的原理和制作,寻找最强板块[/url]